Налог на апартаменты (недвижимость)

Модератор: Ser

- Автор

- Сообщение

-

Не в сети

- Сообщения: 654

- Зарегистрирован: 02 окт 2014, 05:14

- Благодарил (а): 100 раз

- Поблагодарили: 148 раз

- Шахматка: [2-я очередь Корпус 2]

Re: Налог на апартаменты (недвижимость)

В разрешении на строительство сказано многофункциональный комплекс!То есть на апартаменты будет налог 2 процента?????

-

Не в сети

- Сообщения: 654

- Зарегистрирован: 02 окт 2014, 05:14

- Благодарил (а): 100 раз

- Поблагодарили: 148 раз

- Шахматка: [2-я очередь Корпус 2]

Re: Налог на апартаменты (недвижимость)

Меня в Бест новострой уверяли что апартаменты имеют статус гостиницы,по документации выходит что не так???Пример Фили апартаментов и апартаментов Новая Пресня через реку

- Вложения

-

- Снимок экрана 2014-11-18 в 4.23.32.png (1013.4 КБ) 21796 просмотров

-

- Снимок экрана 2014-11-18 в 4.23.19.png (1.06 МБ) 21796 просмотров

-

- Снимок экрана 2014-11-18 в 4.23.19.png (1.06 МБ) 21796 просмотров

-

Не в сети

- Сообщения: 217

- Зарегистрирован: 01 мар 2014, 23:20

- Благодарил (а): 9 раз

- Поблагодарили: 28 раз

- Шахматка: [Корпус 2В]

Re: Налог на апартаменты (недвижимость)

Так что, господа?

Мы попали в большой ПРОСАК насколько я понимаю??

Будем платить по сто тысяч в год за свои прекрасные апартаменты?

Мы попали в большой ПРОСАК насколько я понимаю??

Будем платить по сто тысяч в год за свои прекрасные апартаменты?

-

Не в сети

- Сообщения: 546

- Зарегистрирован: 07 фев 2014, 15:10

- Благодарил (а): 244 раза

- Поблагодарили: 176 раз

- Шахматка: [Корпус 2А]

Re: Налог на апартаменты (недвижимость)

yurpod писал(а):Так что, господа?

Мы попали в большой ПРОСАК насколько я понимаю??

Будем платить по сто тысяч в год за свои прекрасные апартаменты?

нормально все

- Вложения

-

- Capture.PNG (1.94 МБ) 21714 просмотров

-

Не в сети

- Сообщения: 1651

- Зарегистрирован: 10 дек 2013, 17:19

- Благодарил (а): 385 раз

- Поблагодарили: 699 раз

Re: Налог на апартаменты (недвижимость)

По классификатору (описание): Для размещения гостиниц

По документу: участки размещения административно-деловых объектов: объекты размещения офисных помещений, деловых центров с несколькими функциями (1.2.7); участки размещения торгово-бытовых объектов: объекты размещения гостиниц и прочих мест временного проживания (1.2.6); объекты размещения учреждений дошкольного воспитания (1.2.17); участки размещения жилищно-коммунальных объектов: объекты размещения помещений и технических устройств многоэтажных и подземных гаражей, стоянок (1.2.3)

По документу: участки размещения административно-деловых объектов: объекты размещения офисных помещений, деловых центров с несколькими функциями (1.2.7); участки размещения торгово-бытовых объектов: объекты размещения гостиниц и прочих мест временного проживания (1.2.6); объекты размещения учреждений дошкольного воспитания (1.2.17); участки размещения жилищно-коммунальных объектов: объекты размещения помещений и технических устройств многоэтажных и подземных гаражей, стоянок (1.2.3)

-

Не в сети

- Сообщения: 1651

- Зарегистрирован: 10 дек 2013, 17:19

- Благодарил (а): 385 раз

- Поблагодарили: 699 раз

Re: Налог на апартаменты (недвижимость)

В общем, поговорил с Метриумом и с МР Групп.

Метриум эта тема мало волнует - у них продажи зашкаливают. Но информацией они владеют.

В МР Групп прислушались к проблеме, поскольку основания для беспокойства вполне объективные.

Поступило предложение составить список вопросов, на которые мы хотели бы получить официальные ответы.

Итак. На данный момент мы должны работать с фактами, а не со сказками о "городе-саде".

А они таковы:

1. Земля представляет собой единый участок, на котором строится все 3 налоговые категории (0,1, 0,5 и 2%).

2. Земля имеет юридический статус как гостиницы, так и офисно-делового центра с множественными функциями.

3. Земля не разделена на участки, а это значит, что 3 корпус возводится незаконно (хоть и есть разрешение), а корпуса 1и2 могут не иметь статус гостиницы и быть составом МФК с офисными зданиями. Тут я думаю нужно уточнение для тех кто не понимает. Под каждым зданием есть земля с четко определенным назначением. И те здания, которые строятся вразрез с разрешенным использованием идут под снос (это 3 корпус - да да. думали данная проблема касается только апартаментов?).

4. Для того, чтобы получить статус жилого дома (корпус 3) и гостиницы (корпуса 1и2) необходимо произвести межевание участка, назначив под каждым разделенным участком необходимый вид разрешенного использования с определением границ. Но вся загвоздка в том, что разрешение на строительство выдано на единый кадастровый номер 77:07:0002003:1005 площадью 62 774 кв. м., который закреплен печатями и подписями в каждом ДДУ. И для того, чтобы юридически ввести дома в эксплуатацию, необходимо задним числом переделывать разрешения на строительство.

5. У 2-й очереди апартаментов могут быть проблемы с налогом.

Это пока то, что видно мне с моими узкими знаниями в этой области. Тут нужен юрист\адвокат. И не только чтобы разобраться в общей ситуации, но и понять - есть ли шансы в судебном порядке изменить налоговую нагрузку.

Сейчас самое время всем выйти из сумрака и начать работать над поиском информации (или знакомых юристов) в этом направлении.

Метриум эта тема мало волнует - у них продажи зашкаливают. Но информацией они владеют.

В МР Групп прислушались к проблеме, поскольку основания для беспокойства вполне объективные.

Поступило предложение составить список вопросов, на которые мы хотели бы получить официальные ответы.

Итак. На данный момент мы должны работать с фактами, а не со сказками о "городе-саде".

А они таковы:

1. Земля представляет собой единый участок, на котором строится все 3 налоговые категории (0,1, 0,5 и 2%).

2. Земля имеет юридический статус как гостиницы, так и офисно-делового центра с множественными функциями.

3. Земля не разделена на участки, а это значит, что 3 корпус возводится незаконно (хоть и есть разрешение), а корпуса 1и2 могут не иметь статус гостиницы и быть составом МФК с офисными зданиями. Тут я думаю нужно уточнение для тех кто не понимает. Под каждым зданием есть земля с четко определенным назначением. И те здания, которые строятся вразрез с разрешенным использованием идут под снос (это 3 корпус - да да. думали данная проблема касается только апартаментов?).

4. Для того, чтобы получить статус жилого дома (корпус 3) и гостиницы (корпуса 1и2) необходимо произвести межевание участка, назначив под каждым разделенным участком необходимый вид разрешенного использования с определением границ. Но вся загвоздка в том, что разрешение на строительство выдано на единый кадастровый номер 77:07:0002003:1005 площадью 62 774 кв. м., который закреплен печатями и подписями в каждом ДДУ. И для того, чтобы юридически ввести дома в эксплуатацию, необходимо задним числом переделывать разрешения на строительство.

5. У 2-й очереди апартаментов могут быть проблемы с налогом.

Это пока то, что видно мне с моими узкими знаниями в этой области. Тут нужен юрист\адвокат. И не только чтобы разобраться в общей ситуации, но и понять - есть ли шансы в судебном порядке изменить налоговую нагрузку.

Сейчас самое время всем выйти из сумрака и начать работать над поиском информации (или знакомых юристов) в этом направлении.

-

Не в сети

- Сообщения: 78

- Зарегистрирован: 02 фев 2014, 18:01

- Благодарил (а): 32 раза

- Поблагодарили: 14 раз

Re: Налог на апартаменты (недвижимость)

"Если апартаменты являются частью многофункционального комплекса, построенного на участке, одним из разрешенных видов использования которого является «строительство офисных и деловых помещений», этого формального признака может быть достаточно, чтобы применить к данной недвижимости ставку налога 2%".

http://www.finanz.ru/novosti/lichnyye-f ... 1000381739

http://www.finanz.ru/novosti/lichnyye-f ... 1000381739

-

Не в сети

- Сообщения: 1651

- Зарегистрирован: 10 дек 2013, 17:19

- Благодарил (а): 385 раз

- Поблагодарили: 699 раз

Re: Налог на апартаменты (недвижимость)

Пригласил дольщиков с других проектов нашего застройщика: "Водный" и "Савеловский Сити".

Проблема нерешенности у всех идентична (в Савеловском еще хуже - о гостинице там нет и речи). Одна голова хорошо, а три - лучше.

Проблема нерешенности у всех идентична (в Савеловском еще хуже - о гостинице там нет и речи). Одна голова хорошо, а три - лучше.

-

Не в сети

- Администратор

- Сообщения: 2075

- Зарегистрирован: 06 дек 2013, 10:14

- Откуда: Москва

- Благодарил (а): 518 раз

- Поблагодарили: 1028 раз

- Контактная информация:

Re: Налог на апартаменты (недвижимость)

Вот у нас "типа" СМИ в России, скопировали друг у друга цитату неизвестно человека (мне по крайней мере) еще с формулировкой "может быть" - а может и не быть, и в какой пропорции неизвестно.

Своих бы юристов подтянули и раскрыли данный вопрос ....

Своих бы юристов подтянули и раскрыли данный вопрос ....

-

Не в сети

- Сообщения: 544

- Зарегистрирован: 13 дек 2013, 16:43

- Благодарил (а): 560 раз

- Поблагодарили: 336 раз

Re: Налог на апартаменты (недвижимость)

Обратила внимание на границы в рамках участка, на котором ведется строительство. Обозначает ли это, что межевание все-таки произведено? У каждого маленького участка есть свой кадастровый номер, вот например:

- Вложения

-

- Снимок.JPG (98.86 КБ) 21656 просмотров

-

Не в сети

- Сообщения: 1651

- Зарегистрирован: 10 дек 2013, 17:19

- Благодарил (а): 385 раз

- Поблагодарили: 699 раз

Re: Налог на апартаменты (недвижимость)

Rada писал(а):Обратила внимание на границы в рамках участка, на котором ведется строительство. Обозначает ли это, что межевание все-таки произведено? У каждого маленького участка есть свой кадастровый номер

Да, работа видимо ведется. Разделили 1 и 2 очередь. Изменился и классификатор.

Был:

142.2.14

142002140000

Для размещения гостиниц

Стал:

142.2

142002000000 (временный)

Для объектов общественно-делового значения

(По документу: участки размещения административно-деловых объектов: объекты размещения офисных помещений, деловых центров с несколькими функциями (1.2.7); участки размещения торгово-бытовых объектов: объекты размещения гостиниц и прочих мест временного проживания (1.2.6); объекты размещения учреждений дошкольного воспитания (1.2.17); участки размещения жилищно-коммунальных объектов: объекты размещения помещений и технических устройств многоэтажных и подземных гаражей, стоянок (1.2.3))

Но не выделены участки ни под гостиницу ни под жилое здание.

-

Не в сети

- Сообщения: 78

- Зарегистрирован: 02 фев 2014, 18:01

- Благодарил (а): 32 раза

- Поблагодарили: 14 раз

Re: Налог на апартаменты (недвижимость)

Мне кажется, что и юристы, и налоговики пока сами не знают, как оно будет. Но поднимать вопрос нужно уже сейчас. Возможно, все еще будет уточняться и пересматриваться в течение 2015 года.

"Заммэра Москвы по градостроительной политике и строительству Марат Хуснуллин заявил, что апартаменты должны облагаться налогом на недвижимость так же, как и жилье, а не коммерческая недвижимость. «Что касается налога на апартаменты, надо это решение пересматривать».

http://www.gazeta.ru/realty/2014/10/28_a_6280441.shtml

"Заммэра Москвы по градостроительной политике и строительству Марат Хуснуллин заявил, что апартаменты должны облагаться налогом на недвижимость так же, как и жилье, а не коммерческая недвижимость. «Что касается налога на апартаменты, надо это решение пересматривать».

http://www.gazeta.ru/realty/2014/10/28_a_6280441.shtml

-

Не в сети

- Администратор

- Сообщения: 2075

- Зарегистрирован: 06 дек 2013, 10:14

- Откуда: Москва

- Благодарил (а): 518 раз

- Поблагодарили: 1028 раз

- Контактная информация:

Re: Налог на апартаменты (недвижимость)

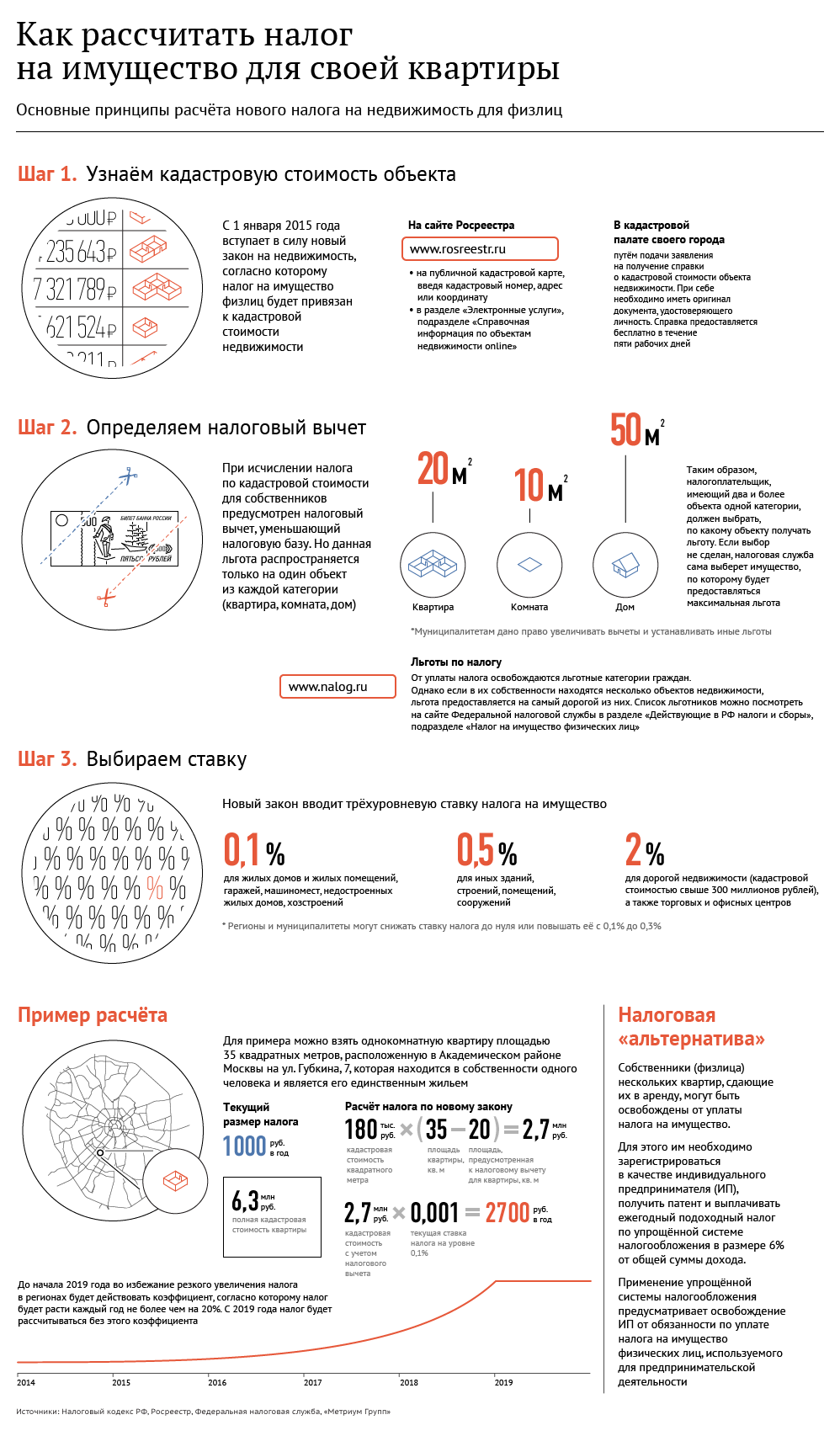

К стати, в случае самого плохого исхода - получение расчета от налоговой по ставке 2%, кто что думает про налоговую альтернативу указанную внизу на скрине под спойлером?:

как рассчитать налог

- может этим можно свести налог куда меньше чем 2%?

как рассчитать налог

- может этим можно свести налог куда меньше чем 2%?

Искал нашел более менее понятное объяснение, примерно так:

про налоги при сдаче в аренду

Выдержки указанных документов:

P.S. сейчас вроде как пересматривают стоимость патентов.

как рассчитать налог

Искал нашел более менее понятное объяснение, примерно так:

про налоги при сдаче в аренду

Выдержки указанных документов:

P.S. сейчас вроде как пересматривают стоимость патентов.

-

Не в сети

- Сообщения: 1651

- Зарегистрирован: 10 дек 2013, 17:19

- Благодарил (а): 385 раз

- Поблагодарили: 699 раз

Re: Налог на апартаменты (недвижимость)

Как вариант - да. Но при определенных условиях это может быть расценено как уход от уплаты налогов.

-

Не в сети

- Сообщения: 654

- Зарегистрирован: 02 окт 2014, 05:14

- Благодарил (а): 100 раз

- Поблагодарили: 148 раз

- Шахматка: [2-я очередь Корпус 2]

Re: Налог на апартаменты (недвижимость)

конечно ответа так и нет(запросил эту информацию в агенстве,завтра сказали ответят!это очень важный вопрос,сейчас апартаменты стоят 7 млн,это значит налог 140 тыс!!!!К 16 году при сдаче дома цена их будет возможно около 8 млн это 160 тыс в год!Находятся в составе МФК, то есть ставка 2 процента,на сайте метриума утверждают что имеет статус гостиницы,но по документации ни где не прописано

ак отмечают юристы компании «Метриум Групп», приобретая апартаменты, покупатели должны быть предельно осторожны. В том случае, если апартаменты продаются в составе многофункционального комплекса, где также представлены офисы и торговая недвижимость, велика вероятность того, что и налог за такую недвижимость нужно будет платить как за офисные помещения. То есть приобретение небольшой студии стоимостью 5 млн рублей обернется необходимостью ежегодно вносить в городскую казну 100 тыс. рублей.

В том же случае, если апартаменты имеют статус гостиничной недвижимости, они попадают в категорию прочих объектов. Примерами таких проектов на московском рынке являются «Фили Град» и «Водный». Здесь апартаменты облагаются по ставке 0,5%. Получается, что налог выше, чем у жилой недвижимости, но эта разница нивелируется за счет более низкой стоимости квадратного метра.

Вот другая статья(которую прочитал в этом форуме)

. На покупателей апартаментов в Москве, по ее словам, не повлияло даже объявление об увеличении фискального бремени — если апартаменты оформлены как гостиничные помещения, они будут обкладываться налогом в размере 0,5% от кадастровой стоимости.

Налоговое бремя

Новый налог сделает покупку апартаментов невыгодной, особенно если речь идет не об апарт-отелях, а именно о нежилых помещениях, которые облагаются налогом по ставке до 2% и не имеют права, как жилье, на налоговые льготы и вычеты, предупреждает Картавцева. Борис Брук, советник российской налоговой практики Dentons, объясняет, что если апартаменты являются частью МФК, который строится на земельном участке, одним из РВИ которого является «строительство офисно-деловых помещений», то «этого формального признака в ряде случаев достаточно, чтобы апартаменты облагались по ставке 2% по кадастровой стоимости

Чему верить????? Непонятно,хочется приобрести и не думать о том что завтра придет налог на 150 000 деревянных((

ак отмечают юристы компании «Метриум Групп», приобретая апартаменты, покупатели должны быть предельно осторожны. В том случае, если апартаменты продаются в составе многофункционального комплекса, где также представлены офисы и торговая недвижимость, велика вероятность того, что и налог за такую недвижимость нужно будет платить как за офисные помещения. То есть приобретение небольшой студии стоимостью 5 млн рублей обернется необходимостью ежегодно вносить в городскую казну 100 тыс. рублей.

В том же случае, если апартаменты имеют статус гостиничной недвижимости, они попадают в категорию прочих объектов. Примерами таких проектов на московском рынке являются «Фили Град» и «Водный». Здесь апартаменты облагаются по ставке 0,5%. Получается, что налог выше, чем у жилой недвижимости, но эта разница нивелируется за счет более низкой стоимости квадратного метра.

Вот другая статья(которую прочитал в этом форуме)

. На покупателей апартаментов в Москве, по ее словам, не повлияло даже объявление об увеличении фискального бремени — если апартаменты оформлены как гостиничные помещения, они будут обкладываться налогом в размере 0,5% от кадастровой стоимости.

Налоговое бремя

Новый налог сделает покупку апартаментов невыгодной, особенно если речь идет не об апарт-отелях, а именно о нежилых помещениях, которые облагаются налогом по ставке до 2% и не имеют права, как жилье, на налоговые льготы и вычеты, предупреждает Картавцева. Борис Брук, советник российской налоговой практики Dentons, объясняет, что если апартаменты являются частью МФК, который строится на земельном участке, одним из РВИ которого является «строительство офисно-деловых помещений», то «этого формального признака в ряде случаев достаточно, чтобы апартаменты облагались по ставке 2% по кадастровой стоимости

Чему верить????? Непонятно,хочется приобрести и не думать о том что завтра придет налог на 150 000 деревянных((

-

Не в сети

- Сообщения: 8

- Зарегистрирован: 21 окт 2014, 12:19

Re: Налог на апартаменты (недвижимость)

Да,я как потенциальный покупатель апартаментов в Савеловском тоже беспокоюсь про налог, сейчас пытаемся пообщаться с кем то из застройщиков. Как вы вышли на mr-group по данному вопросу и с кем общались?

-

Не в сети

- Сообщения: 1651

- Зарегистрирован: 10 дек 2013, 17:19

- Благодарил (а): 385 раз

- Поблагодарили: 699 раз

Re: Налог на апартаменты (недвижимость)

vel писал(а):Чему верить?????

Собственным глазам и совокупному мнению юристов. Сейчас сижу вот пишу запрос в налоговую.

http://www.nalog.ru/rn77/service/obr_fts/fl/

Если электронно не ответят - буду посылать письмо с уведомлением.

Dron54 писал(а):Да,я как потенциальный покупатель апартаментов в Савеловском тоже беспокоюсь про налог, сейчас пытаемся пообщаться с кем то из застройщиков. Как вы вышли на mr-group по данному вопросу и с кем общались?

В Савеловском налог может быть действительно очень высоким. Я бы без консультации грамотного налогового юриста не влезал туда (консультация не так дорого стоит). Чуть позже (когда все устаканится), после вступления в силу закона сам планирую посетить его.

Застройщик, к сожалению, с физическими лицами не общается. Он оградился от них с помощью брокеров.

Я просто приехал нагло к ним в офис поставив всех в тупиковое положение. Их ПР отдел то ли существует, то ли нет. Писал раз 20 - тишина.

-

Не в сети

- Сообщения: 654

- Зарегистрирован: 02 окт 2014, 05:14

- Благодарил (а): 100 раз

- Поблагодарили: 148 раз

- Шахматка: [2-я очередь Корпус 2]

Re: Налог на апартаменты (недвижимость)

Про Савеловский мне однозначно сказали 2 процента налог,про Фили град пока непонятка,но в Бесте мне сказали что имеет статус МФК...теперь боюсь делать выводы...

-

Не в сети

- Сообщения: 8

- Зарегистрирован: 21 окт 2014, 12:19

Re: Налог на апартаменты (недвижимость)

Вот это жесть если будет 2%......а скем вы общались? Я задавал этот вопрос консультанту метриума, их ответ был 0,5

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 4 гостя