«Повышение ставки до 17% означает, что при условии, если она будет на этом же уровне какое-то время, ставки по ипотечным кредитам вряд ли будет ниже 18–20%», — приводит пресс-служба Intermark Savills слова управляющего партнера компании Дмитрия Халина.

Ставки могут вырасти до 18–20%

Ставки могут вырасти до 18–20%

Центробанк взорвал ипотеку

Ставки по ипотеке могут вырасти до 18–20% уже с нового года. Риелторы и застройщики говорят, что получили от банков письма с информацией о новых условиях. Сами банки все отрицают или просто отказываются комментировать ситуацию. А тем, кто уже взял ипотеку, самое время внимательно перечитать договор.

В ночь на 16 декабря ЦБ России резко поднял ключевую ставку – процент, под который он предоставляет кредиты коммерческим банкам в долг на неделю, а также процент, под который готов принимать от банков деньги на депозиты на неделю. Эта ставка, соответственно, влияет на ставки по банковским кредитам, в том числе ипотечным.

В начале года ключевая ставка составляла 5,5%, с марта ЦБ поднимал ее уже шесть раз. Но если до этого изменения были в разбросе от 0,5 до 1,5 п.п., то на этот раз повышение составило сразу 6,5 п.п. – такие меры были приняты на фоне резкого обвала рубля.

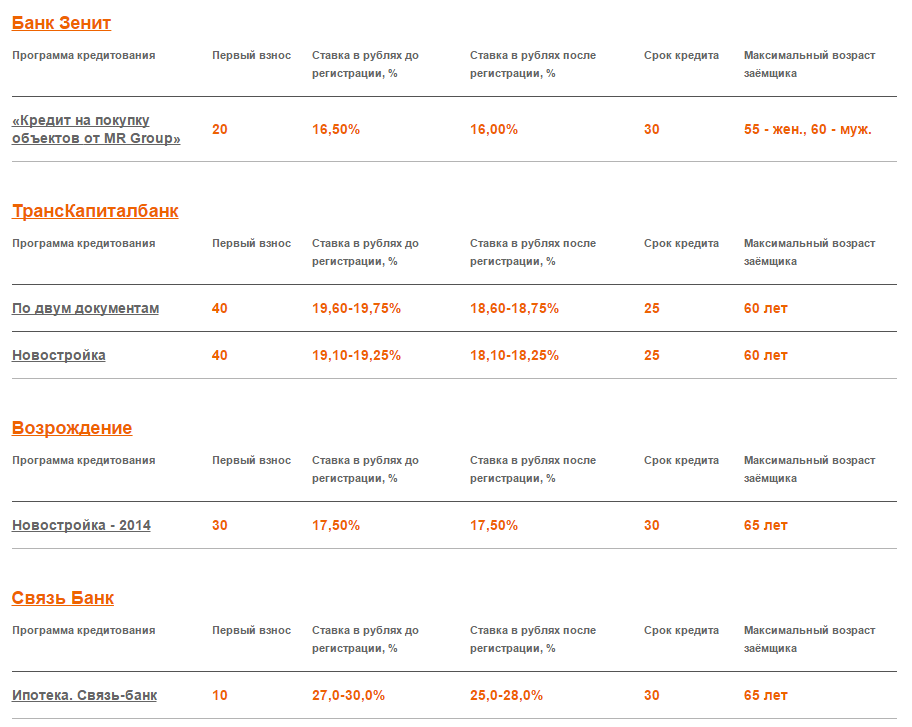

За последние полгода ставки по ипотечным кредитам выросли практически у всех банков. Повышение составило от 1 до 3 п.п.

«У банков с госучастием рост ставок был 1–1,5 п.п., а у коммерческих банков ставки подросли в отдельных случаях и на 3 п.п.», — рассказывает председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

В пятницу, 12 декабря, Агентство по ипотечному жилищному кредитованию сообщило, что ставки по ипотеке достигли максимума за четыре года.

Тогда агентство сообщало, что в октябре окончательно сформировалась тенденция к росту ставок: ипотечные кредиты выдавались в среднем по ставке 12,8%, что на 0,4 п.п. выше значения предыдущего месяца.

Банки взяли паузу

Эксперты в один голос говорят, что ставки будут расти, причем стремительно. Если осенью специалисты ипотечного рынка говорили, что банкам нужно три-четыре месяца, чтобы отреагировать на кризисные явления, то теперь повышение ставок прогнозируют в ближайшее время – как минимум в начале января.

В то же время девелоперы и риелторы во вторник массово заявили о повышении банками ставок, причем в некоторых случаях даже по уже одобренным кредитам. Однако сами банки эту информацию также массово опровергают.

«По неофициальным данным, ряд банков уже приостановили выдачу ипотечных кредитов, чтобы взять паузу и понять, как дальше вести себя с заемщиками», — приводит пресс-служба ФСК «Лидер» слова руководителя ипотечного центра Павла Тимошенко.

Сразу несколько участников и экспертов рынка рассказали о повышении ставок по уже одобренным заявкам ТатФондБанком. «Одобрили ипотеку под 9%, сделка назначена была на пятницу. Сегодня предупредили, что 9% нет, минимум 18%», — приводит пример председатель правления ассоциации профессионалов рынка недвижимости REPA Никита Журавлев. В банке на запрос и звонки «Газеты.Ru» не ответили.

По данным «Миэль — Загородная недвижимость», банк «Российский капитал» якобы отменил льготные условия кредитования по ставкам 13%. «Всех уже одобренных клиентов кредитуют под новые ставки – не ниже 17%, минимальный первоначальный взнос установили на уровне 30%», — говорит финансовый директор подразделения Людмила Цветкова. В банке получили запрос «Газеты.Ru», но комментировать ситуацию отказались.

В компании также заявили, что якобы приостановили выдачу ипотечных кредитов СМП Банк, «Глобэкс», МТС-Банк и ТрансКапиталБанк. По информации Est-a-Tet, временно не выдают кредиты также Связь-Банк, «Интеркоммерц», Абсолют банк, МТС-Банк, «Глобус» и Промсвязьбанк.

В пресс-службе ТрансКапиталБанка опровергли информацию о том, что выдача ипотечных кредитов была приостановлена. «Все сделки, запланированные на сегодня, 16 декабря, были осуществлены. Исключение составила только одна, в рамках которой клиент взял дополнительное время на принятие решения», — рассказали «Газете.Ru». Как пояснили в банке, по сделкам, запланированным на ближайшие дни, сейчас ведутся дополнительные обсуждения с клиентами. «Не все из них заинтересованы в продолжении сделки, у нас уже есть несколько отказов», — сказали в пресс-службе.

Абсолют Банк проводит ипотечные сделки в штатном режиме. Вероятно, неверный вывод был сделан на основе единичных отказов по конкретным клиентам, которым не были одобрены кредиты, например, из-за низкого скорингового балла», — рассказали в пресс-службе банка. В банке «Глобус» заявили, что «все работает в штатном режиме и никакие операции не приостанавливались». «Банк «Интеркоммерц» как и раньше оказывает своим клиентам полный комплекс банковских услуг во всех регионах своего присутствия. Это и кредитование, и размещение средств во вклады, и денежные переводы, и другие банковские операции», — передал вице-президент банка Александр Турсков.

Представители остальных банков были недоступны по почте и телефону или просто не ответили.

Таким образом, большинство банков, с которыми пыталась связаться «Газета.Ru», либо отказались от официальных комментариев, либо оказались недоступны.

В какой-то момент в СМИ появилась информация, что крупнейшие банки России — Сбербанк и ВТБ — перестали оказывать услуги по кредитованию. Однако вскоре представители банков эту информацию опровергли.

В ВТБ24 уверяют, что подразделения банка работают в штатном режиме, а все услуги предоставляются в соответствии с условиями, которые приведены на сайте банка. «Решения касаемо ставок по вкладам и кредитам будут приняты банком взвешенно, с учетом системных изменений на рынке. В настоящий момент решения о повышении ставок по ипотеке нет», — заявила «Газете.Ru» эксперт пресс-службы Диана Манукян.

В то же время уже несколько девелоперов и риелторов рассказали, что получили информацию о повышении ВТБ24 ставок по ипотеке с 22 декабря. По данным ипотечного отдела ГК «МИЦ», компании «Бест-Новострой», отдела городских продаж департамента жилой недвижимости Knight Frank и агентства недвижимости «ГВСУ-Риэлти», по заявкам, поданным в ВТБ24 после 22 декабря, будут применены новые условия кредитования. «Информация о размере новых процентных ставок будет направлена позже», — говорится в рассылке банка, которую получили участники рынка.

Когда и какими будут ставки

Все эксперты, опрошенные «Газетой.Ru», прогнозируют резкий рост ставок по ипотеке в ближайший месяц. Начальник департамента казначейства РосинтерБанка Николай Мамолин говорит, что с января 2015 года ставки могут вырасти на 7 п.п. — пропорционально мерам, предпринятым Центробанком.

«Повышение ставки до 17% означает, что при условии, если она будет на этом же уровне какое-то время, ставки по ипотечным кредитам вряд ли будет ниже 18–20%», — приводит пресс-служба Intermark Savills слова управляющего партнера компании Дмитрия Халина.

Генеральный директор компании «Метриум Групп» Мария Литинецкая считает, что первые повышения ставок небольшими банками можно ожидать уже в конце декабря, а крупные банки, вероятно, введут новые программы в начале года.

«Сложно сказать, как повысятся ставки, скорее всего, коридор предложений будет в рамках 14–20%. Ставки свыше 20% по ипотеке теряют всякий смысл. Кредит на недвижимость по ставкам выше и не берут, и не дают. По практике прошлого кризиса, банки просто сворачивают программы», — говорит эксперт.

В самих банках пока тоже не готовы обсуждать, как могут вырасти ставки. В пресс-службе банка «Уралсиб» заявили, что «внимательно следят за ситуацией на рынке». «Безусловно, повышение ключевой ставки отразится на рынке, но каким образом изменятся ставки, пока говорить рано», — сказали «Газете.Ru».

В то же время заместитель руководителя департамента новостроек риелторской компании Est-a-Tet Алексей Оленев считает, что ставки по кредитам после повышения составят минимум 20%.

В пресс-службе банка сообщили, что «Союз» не останавливает кредитование и продолжает принимать заявки на кредиты. «Но в связи с решением ЦБ о повышении ключевой ставки, изменившимися рыночными условиями и ростом стоимости фондирования, мы будем при необходимости корректировать ставки как по привлечению (депозитам), так и по активным операциям (кредитам). Данная корректировка однозначно не превысит изменение ключевой ставки ЦБ», - сообщили в пресс-службе. Учитывая, что максимальная ставка по ипотеке в банке сейчас составляет 15,5%, ипотека не подорожает выше 21%, уточнил представитель кредитной организации.

Ранее эксперты предупреждали, что ставка в 15–16% будет психологическим барьером, после которого люди просто перестанут брать крупные суммы. В связи с резким повышением ключевой ставки этот барьер может быть преодолен уже в конце этого года – начале следующего.

Поэтому те, кто уже запланировал покупку, стараются завершить сделку как можно скорее. «У нас сейчас наплыв заемщиков, которые стремятся получить одобрение по ипотеке сегодня, пока есть возможность взять кредит со ставкой хотя бы 13,5%», — рассказывает Ирина Доброхотова из «Бест-Новострой».

В то же время коммерческий директор ГК «МИГ-Недвижимость» Ольга Гусева советует людям, которые задумались о приобретении жилья с использованием ипотеки, занять на время выжидательную позицию. «Если вы еще не решили, у вас нет достаточной суммы, у вас нет одобренной ипотеки, то лучше занять выжидательную позицию до февраля-марта, когда ситуация стабилизируется и станут понятны дальнейшие правила игры», — считает эксперт. При этом Ольга Гусева напоминает, что не исключена ситуация и «обратного отыгрывания» ставки ЦБ, когда ситуация на валютном рынке будет под контролем.

Что будет с действующими заемщиками

Вопрос, что будет с ипотекой, волнует сейчас не только тех, кто ее только собирался взять, но и тех, кто уже выплачивает проценты. Эксперты пытаются успокоить действующих заемщиков – в одностороннем порядке и без уведомления заемщика банк ставку не меняет, но предложить этот сценарий заемщику может.

«Для клиентов, которые уже оформили кредит, условия кредитования не должны быть пересмотрены в сторону повышения ставки, ибо это незаконно и в моей практике таких случаев не было», — говорит Алексей Оленев из Est-a-Tet.

Сейчас самое время перечитать кредитный договор: нужно обратить внимание на пункты про форс-мажор и про страхование заемщиков.

«Конечно, в договорах о предоставлении кредита существует пункт о форс-мажоре, к которому могут попытаться прибегнуть банки для увеличения фиксированной процентной ставки. Однако надо понимать, что массовый пересмотр банками условий по уже выданным кредитам, скорее всего, вызовет серьезное социальное напряжение и негативно скажется на доле просрочек и неплатежей», — считает вице-президент компании RED Development Ольга Кузнецова.

Если заемщик не застрахован от риска утраты работы, банк может предложить изменить условия кредитования или застраховаться.

«При отказе от личного страхования в последующие годы ставка увеличивается до конкретного значения, указанного в договоре. Лучше еще раз внимательно изучить свой кредитный договор», — говорит Мария Литинецкая.

В то же время появилась информация, что из-за резкого повышения ЦБ ключевой ставки у многих ипотечных заемщиков может возникнуть материальная выгода, которая облагается НДФЛ по ставке 35%.

То есть подразумевается, что гражданин получает доход, экономя на процентах, пользуясь заемными средствами на льготных условиях.

Однако для возникновения материальной выгоды необходимо, чтобы ставка по кредиту, номинированному в рублях, была ниже 2/3 именно ставки рефинансирования ЦБ, а не ключевой, поясняют эксперты. А по кредиту, номинированному в иностранной валюте, — ниже 9% годовых.

«На сегодня ставка рефинансирования Центробанка составляет 8,25%, то есть для возникновения материальной выгоды необходимо получить рублевый кредит под ставку ниже 5,5%. Как правило, по рыночным сделкам ставки процентов значительно выше.

Колебание ключевой ставки Центробанка не имеет никакого значения для целей исчисления НДФЛ», — объясняет партнер юридической компании «Некторов, Савельев и партнеры» Егор Батанов.

Кроме того, независимо от ставки процента, доход в виде материальной выгоды не возникает при привлечении кредита для нового строительства или приобретения жилья и земли под ними. «Материальная выгода не будет облагаться налогом при наличии у заемщика права на получение имущественного налогового вычета в соответствии с подпунктом 3 п.1 ст. 220 НК РФ по такому жилью», — добавляет старший юрист адвокатского бюро DS Law Денис Зайцев.

К началу 2016 года ключевая ставка будет привязана к ставке рефинансирования, и они должны сравняться. Сейчас же ставка рефинансирования используется как справочная величина — к ней привязаны законодательные акты. Фактически по ставке рефинансирования ЦБ деньги банкам не выдает, поясняют эксперты разницу между ключевой ставкой и ставкой рефинансирования.

Источник: http://www.gazeta.ru/realty/2014/12/16_a_6344325.shtml

Ставки по ипотеке могут вырасти до 18–20% уже с нового года. Риелторы и застройщики говорят, что получили от банков письма с информацией о новых условиях. Сами банки все отрицают или просто отказываются комментировать ситуацию. А тем, кто уже взял ипотеку, самое время внимательно перечитать договор.

В ночь на 16 декабря ЦБ России резко поднял ключевую ставку – процент, под который он предоставляет кредиты коммерческим банкам в долг на неделю, а также процент, под который готов принимать от банков деньги на депозиты на неделю. Эта ставка, соответственно, влияет на ставки по банковским кредитам, в том числе ипотечным.

В начале года ключевая ставка составляла 5,5%, с марта ЦБ поднимал ее уже шесть раз. Но если до этого изменения были в разбросе от 0,5 до 1,5 п.п., то на этот раз повышение составило сразу 6,5 п.п. – такие меры были приняты на фоне резкого обвала рубля.

За последние полгода ставки по ипотечным кредитам выросли практически у всех банков. Повышение составило от 1 до 3 п.п.

«У банков с госучастием рост ставок был 1–1,5 п.п., а у коммерческих банков ставки подросли в отдельных случаях и на 3 п.п.», — рассказывает председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

В пятницу, 12 декабря, Агентство по ипотечному жилищному кредитованию сообщило, что ставки по ипотеке достигли максимума за четыре года.

Тогда агентство сообщало, что в октябре окончательно сформировалась тенденция к росту ставок: ипотечные кредиты выдавались в среднем по ставке 12,8%, что на 0,4 п.п. выше значения предыдущего месяца.

Банки взяли паузу

Эксперты в один голос говорят, что ставки будут расти, причем стремительно. Если осенью специалисты ипотечного рынка говорили, что банкам нужно три-четыре месяца, чтобы отреагировать на кризисные явления, то теперь повышение ставок прогнозируют в ближайшее время – как минимум в начале января.

В то же время девелоперы и риелторы во вторник массово заявили о повышении банками ставок, причем в некоторых случаях даже по уже одобренным кредитам. Однако сами банки эту информацию также массово опровергают.

«По неофициальным данным, ряд банков уже приостановили выдачу ипотечных кредитов, чтобы взять паузу и понять, как дальше вести себя с заемщиками», — приводит пресс-служба ФСК «Лидер» слова руководителя ипотечного центра Павла Тимошенко.

Сразу несколько участников и экспертов рынка рассказали о повышении ставок по уже одобренным заявкам ТатФондБанком. «Одобрили ипотеку под 9%, сделка назначена была на пятницу. Сегодня предупредили, что 9% нет, минимум 18%», — приводит пример председатель правления ассоциации профессионалов рынка недвижимости REPA Никита Журавлев. В банке на запрос и звонки «Газеты.Ru» не ответили.

По данным «Миэль — Загородная недвижимость», банк «Российский капитал» якобы отменил льготные условия кредитования по ставкам 13%. «Всех уже одобренных клиентов кредитуют под новые ставки – не ниже 17%, минимальный первоначальный взнос установили на уровне 30%», — говорит финансовый директор подразделения Людмила Цветкова. В банке получили запрос «Газеты.Ru», но комментировать ситуацию отказались.

В компании также заявили, что якобы приостановили выдачу ипотечных кредитов СМП Банк, «Глобэкс», МТС-Банк и ТрансКапиталБанк. По информации Est-a-Tet, временно не выдают кредиты также Связь-Банк, «Интеркоммерц», Абсолют банк, МТС-Банк, «Глобус» и Промсвязьбанк.

В пресс-службе ТрансКапиталБанка опровергли информацию о том, что выдача ипотечных кредитов была приостановлена. «Все сделки, запланированные на сегодня, 16 декабря, были осуществлены. Исключение составила только одна, в рамках которой клиент взял дополнительное время на принятие решения», — рассказали «Газете.Ru». Как пояснили в банке, по сделкам, запланированным на ближайшие дни, сейчас ведутся дополнительные обсуждения с клиентами. «Не все из них заинтересованы в продолжении сделки, у нас уже есть несколько отказов», — сказали в пресс-службе.

Абсолют Банк проводит ипотечные сделки в штатном режиме. Вероятно, неверный вывод был сделан на основе единичных отказов по конкретным клиентам, которым не были одобрены кредиты, например, из-за низкого скорингового балла», — рассказали в пресс-службе банка. В банке «Глобус» заявили, что «все работает в штатном режиме и никакие операции не приостанавливались». «Банк «Интеркоммерц» как и раньше оказывает своим клиентам полный комплекс банковских услуг во всех регионах своего присутствия. Это и кредитование, и размещение средств во вклады, и денежные переводы, и другие банковские операции», — передал вице-президент банка Александр Турсков.

Представители остальных банков были недоступны по почте и телефону или просто не ответили.

Таким образом, большинство банков, с которыми пыталась связаться «Газета.Ru», либо отказались от официальных комментариев, либо оказались недоступны.

В какой-то момент в СМИ появилась информация, что крупнейшие банки России — Сбербанк и ВТБ — перестали оказывать услуги по кредитованию. Однако вскоре представители банков эту информацию опровергли.

В ВТБ24 уверяют, что подразделения банка работают в штатном режиме, а все услуги предоставляются в соответствии с условиями, которые приведены на сайте банка. «Решения касаемо ставок по вкладам и кредитам будут приняты банком взвешенно, с учетом системных изменений на рынке. В настоящий момент решения о повышении ставок по ипотеке нет», — заявила «Газете.Ru» эксперт пресс-службы Диана Манукян.

В то же время уже несколько девелоперов и риелторов рассказали, что получили информацию о повышении ВТБ24 ставок по ипотеке с 22 декабря. По данным ипотечного отдела ГК «МИЦ», компании «Бест-Новострой», отдела городских продаж департамента жилой недвижимости Knight Frank и агентства недвижимости «ГВСУ-Риэлти», по заявкам, поданным в ВТБ24 после 22 декабря, будут применены новые условия кредитования. «Информация о размере новых процентных ставок будет направлена позже», — говорится в рассылке банка, которую получили участники рынка.

Когда и какими будут ставки

Все эксперты, опрошенные «Газетой.Ru», прогнозируют резкий рост ставок по ипотеке в ближайший месяц. Начальник департамента казначейства РосинтерБанка Николай Мамолин говорит, что с января 2015 года ставки могут вырасти на 7 п.п. — пропорционально мерам, предпринятым Центробанком.

«Повышение ставки до 17% означает, что при условии, если она будет на этом же уровне какое-то время, ставки по ипотечным кредитам вряд ли будет ниже 18–20%», — приводит пресс-служба Intermark Savills слова управляющего партнера компании Дмитрия Халина.

Генеральный директор компании «Метриум Групп» Мария Литинецкая считает, что первые повышения ставок небольшими банками можно ожидать уже в конце декабря, а крупные банки, вероятно, введут новые программы в начале года.

«Сложно сказать, как повысятся ставки, скорее всего, коридор предложений будет в рамках 14–20%. Ставки свыше 20% по ипотеке теряют всякий смысл. Кредит на недвижимость по ставкам выше и не берут, и не дают. По практике прошлого кризиса, банки просто сворачивают программы», — говорит эксперт.

В самих банках пока тоже не готовы обсуждать, как могут вырасти ставки. В пресс-службе банка «Уралсиб» заявили, что «внимательно следят за ситуацией на рынке». «Безусловно, повышение ключевой ставки отразится на рынке, но каким образом изменятся ставки, пока говорить рано», — сказали «Газете.Ru».

В то же время заместитель руководителя департамента новостроек риелторской компании Est-a-Tet Алексей Оленев считает, что ставки по кредитам после повышения составят минимум 20%.

В пресс-службе банка сообщили, что «Союз» не останавливает кредитование и продолжает принимать заявки на кредиты. «Но в связи с решением ЦБ о повышении ключевой ставки, изменившимися рыночными условиями и ростом стоимости фондирования, мы будем при необходимости корректировать ставки как по привлечению (депозитам), так и по активным операциям (кредитам). Данная корректировка однозначно не превысит изменение ключевой ставки ЦБ», - сообщили в пресс-службе. Учитывая, что максимальная ставка по ипотеке в банке сейчас составляет 15,5%, ипотека не подорожает выше 21%, уточнил представитель кредитной организации.

Ранее эксперты предупреждали, что ставка в 15–16% будет психологическим барьером, после которого люди просто перестанут брать крупные суммы. В связи с резким повышением ключевой ставки этот барьер может быть преодолен уже в конце этого года – начале следующего.

Поэтому те, кто уже запланировал покупку, стараются завершить сделку как можно скорее. «У нас сейчас наплыв заемщиков, которые стремятся получить одобрение по ипотеке сегодня, пока есть возможность взять кредит со ставкой хотя бы 13,5%», — рассказывает Ирина Доброхотова из «Бест-Новострой».

В то же время коммерческий директор ГК «МИГ-Недвижимость» Ольга Гусева советует людям, которые задумались о приобретении жилья с использованием ипотеки, занять на время выжидательную позицию. «Если вы еще не решили, у вас нет достаточной суммы, у вас нет одобренной ипотеки, то лучше занять выжидательную позицию до февраля-марта, когда ситуация стабилизируется и станут понятны дальнейшие правила игры», — считает эксперт. При этом Ольга Гусева напоминает, что не исключена ситуация и «обратного отыгрывания» ставки ЦБ, когда ситуация на валютном рынке будет под контролем.

Что будет с действующими заемщиками

Вопрос, что будет с ипотекой, волнует сейчас не только тех, кто ее только собирался взять, но и тех, кто уже выплачивает проценты. Эксперты пытаются успокоить действующих заемщиков – в одностороннем порядке и без уведомления заемщика банк ставку не меняет, но предложить этот сценарий заемщику может.

«Для клиентов, которые уже оформили кредит, условия кредитования не должны быть пересмотрены в сторону повышения ставки, ибо это незаконно и в моей практике таких случаев не было», — говорит Алексей Оленев из Est-a-Tet.

Сейчас самое время перечитать кредитный договор: нужно обратить внимание на пункты про форс-мажор и про страхование заемщиков.

«Конечно, в договорах о предоставлении кредита существует пункт о форс-мажоре, к которому могут попытаться прибегнуть банки для увеличения фиксированной процентной ставки. Однако надо понимать, что массовый пересмотр банками условий по уже выданным кредитам, скорее всего, вызовет серьезное социальное напряжение и негативно скажется на доле просрочек и неплатежей», — считает вице-президент компании RED Development Ольга Кузнецова.

Если заемщик не застрахован от риска утраты работы, банк может предложить изменить условия кредитования или застраховаться.

«При отказе от личного страхования в последующие годы ставка увеличивается до конкретного значения, указанного в договоре. Лучше еще раз внимательно изучить свой кредитный договор», — говорит Мария Литинецкая.

В то же время появилась информация, что из-за резкого повышения ЦБ ключевой ставки у многих ипотечных заемщиков может возникнуть материальная выгода, которая облагается НДФЛ по ставке 35%.

То есть подразумевается, что гражданин получает доход, экономя на процентах, пользуясь заемными средствами на льготных условиях.

Однако для возникновения материальной выгоды необходимо, чтобы ставка по кредиту, номинированному в рублях, была ниже 2/3 именно ставки рефинансирования ЦБ, а не ключевой, поясняют эксперты. А по кредиту, номинированному в иностранной валюте, — ниже 9% годовых.

«На сегодня ставка рефинансирования Центробанка составляет 8,25%, то есть для возникновения материальной выгоды необходимо получить рублевый кредит под ставку ниже 5,5%. Как правило, по рыночным сделкам ставки процентов значительно выше.

Колебание ключевой ставки Центробанка не имеет никакого значения для целей исчисления НДФЛ», — объясняет партнер юридической компании «Некторов, Савельев и партнеры» Егор Батанов.

Кроме того, независимо от ставки процента, доход в виде материальной выгоды не возникает при привлечении кредита для нового строительства или приобретения жилья и земли под ними. «Материальная выгода не будет облагаться налогом при наличии у заемщика права на получение имущественного налогового вычета в соответствии с подпунктом 3 п.1 ст. 220 НК РФ по такому жилью», — добавляет старший юрист адвокатского бюро DS Law Денис Зайцев.

К началу 2016 года ключевая ставка будет привязана к ставке рефинансирования, и они должны сравняться. Сейчас же ставка рефинансирования используется как справочная величина — к ней привязаны законодательные акты. Фактически по ставке рефинансирования ЦБ деньги банкам не выдает, поясняют эксперты разницу между ключевой ставкой и ставкой рефинансирования.

Источник: http://www.gazeta.ru/realty/2014/12/16_a_6344325.shtml